Holenderska ulga przy wypłacie wpływa bezpośrednio na to, ile pieniędzy trafia na konto każdego miesiąca, więc błędne ustawienie szybko widać w portfelu. W praktyce chodzi o sposób potrącania podatku od wynagrodzenia lub świadczenia, a nie o dodatkowy bonus od pracodawcy. To szczególnie ważne wtedy, gdy pracujesz w dwóch miejscach, zmieniasz pracę albo łączysz etat z AOW lub emeryturą.

Najważniejsze rzeczy, które warto wiedzieć o tej uldze

- Loonheffingskorting obniża podatek potrącany od wypłaty, więc miesięczne netto rośnie.

- To nie jest jedna stała kwota, tylko efekt kilku ulg uwzględnianych przy rozliczeniu płacy lub świadczenia.

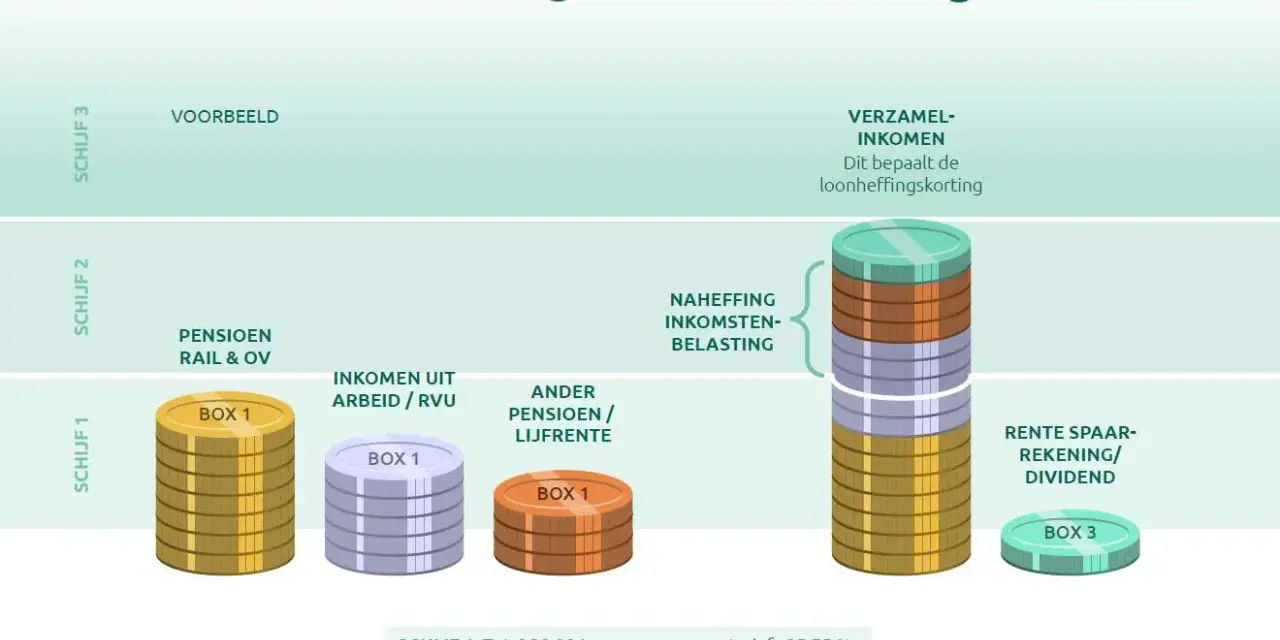

- W 2026 roku maksymalna ogólna ulga wynosi 3 115 euro, a maksymalna ulga pracownicza 5 685 euro, ale realna wysokość zależy od dochodu i sytuacji.

- Przy dwóch jednoczesnych źródłach dochodu ulgę stosuje się tylko do jednej wypłaty.

- Jeśli ustawisz ją źle, różnica zwykle wychodzi przy rocznym rozliczeniu i może oznaczać dopłatę.

Czym jest holenderska ulga w podatku od pracy

Ja tłumaczę to tak: to mechanizm, który sprawia, że pracodawca albo instytucja wypłacająca świadczenie potrąca z twojej wypłaty mniej podatku już na starcie. Dzięki temu dostajesz wyższe netto, ale nie dlatego, że zarabiasz więcej, tylko dlatego, że zaliczka na podatek jest niższa. To nie jest prezent od firmy ani dodatkowy dodatek do pensji, tylko sposób rozliczenia podatku przy wypłacie.

W praktyce pod jedną etykietą kryją się zwykle różne elementy systemu podatkowego, przede wszystkim ogólna ulga podatkowa i ulga pracownicza. Dlatego sama nazwa bywa myląca, zwłaszcza gdy ktoś patrzy tylko na pasek płacowy i szuka jednej konkretnej pozycji z jedną stałą kwotą. W 2026 roku maksymalne wartości są konkretne, ale finalna ulga zależy od wieku, wysokości dochodu i tego, czy mówimy o pracy, świadczeniu, czy emeryturze.

- Zmienia netto, nie brutto - pensja brutto pozostaje taka sama.

- Jest rozliczana na bieżąco - efekt widzisz co miesiąc, a nie dopiero po roku.

- Zależy od całkowitego dochodu - im wyższy dochód, tym mniejsza ulga.

Skoro już wiesz, czym to jest, najważniejsze pytanie brzmi: kiedy rzeczywiście warto to włączyć, a kiedy lepiej uważać. Właśnie tu najczęściej pojawiają się kosztowne pomyłki.

Kiedy ją włączyć, a kiedy lepiej zostawić wyłączoną

Najprostsza zasada jest taka: jeśli masz jedno źródło wypłaty, ulga zwykle powinna być włączona. Jeśli masz dwa równoległe źródła dochodu, trzeba ją przypisać tylko do jednego z nich. Problem polega na tym, że każdy pracodawca widzi wyłącznie własną część dochodu, a nie cały obraz twojej sytuacji.

| Sytuacja | Co zwykle robię | Dlaczego |

|---|---|---|

| Jedna praca | Włączam ulgę | Miesięczne netto rośnie, a potrącenie jest bliższe realnemu podatkowi |

| Dwie prace równolegle | Włączam tylko u jednego płatnika | Drugi płatnik nie widzi pierwszej wypłaty i może pobierać za mało podatku |

| Zmiana pracy w ciągu roku | Przenoszę ustawienie do nowego pracodawcy | Po zakończeniu starej umowy nie ma sensu zostawiać ulgi na poprzedniej wypłacie |

| AOW lub emerytura plus dodatkowy dochód | Sprawdzam łączny dochód | Im wyższy łączny dochód, tym niższa ulga |

| Dochód bez klasycznego pracodawcy | Nie traktuję tego jak standardowej ulgi od etatu | Mechanizm działa przy potrącaniu podatku od wypłaty lub świadczenia |

W 2026 roku najwyższa ogólna ulga wynosi 3 115 euro, ale zaczyna się stopniowo zmniejszać od dochodu 29 736 euro. Przy jeszcze wyższych dochodach spada dalej, aż znika całkowicie. To dobrze pokazuje, dlaczego dla jednej osoby ulgę widać bardzo wyraźnie na pensji, a dla innej jej efekt jest dużo mniejszy.

Jeśli masz tylko jedną wypłatę, zwykle nie ma tu wielkiej filozofii. Jeśli jednak łączysz etat z drugą pracą, emeryturą albo AOW, warto podejść do tematu ostrożnie, bo wtedy różnica między „więcej netto dziś” a „dopłata później” robi się naprawdę istotna.

Jak zgłosić ulgę u pracodawcy lub instytucji świadczeniowej

W praktyce wszystko sprowadza się do jednego formularza albo jego odpowiednika u pracodawcy. Najczęściej chodzi o dokument Model opgaaf gegevens voor de loonheffingen, czyli formularz, w którym podajesz dane potrzebne do potrącania podatku i zaznaczasz, czy ulga ma być stosowana. Jeśli pracodawca ma własną procedurę, zwykle dostajesz ją przy zatrudnieniu.

- Poproś o właściwy formularz już na początku pracy.

- Wpisz dane osobowe i zaznacz, czy ulga ma być stosowana.

- Oddaj dokument przed pierwszym dniem pracy, a jeśli zaczynasz tego samego dnia, zrób to wcześniej.

- Jeśli zmieniasz pracę albo chcesz ulgę wyłączyć, złóż aktualizację ponownie.

- Jeśli pracujesz jako student lub uczeń, sprawdź, czy nie obowiązuje cię osobna wersja formularza.

Warto potraktować to jak ustawienie podstawowe, a nie jednorazową formalność. Pierwszy pasek płacowy po zatrudnieniu bardzo często pokazuje, czy wszystko zostało wpisane poprawnie. Jeżeli dane są nieaktualne, problem nie znika sam, tylko przesuwa się do rozliczenia rocznego.

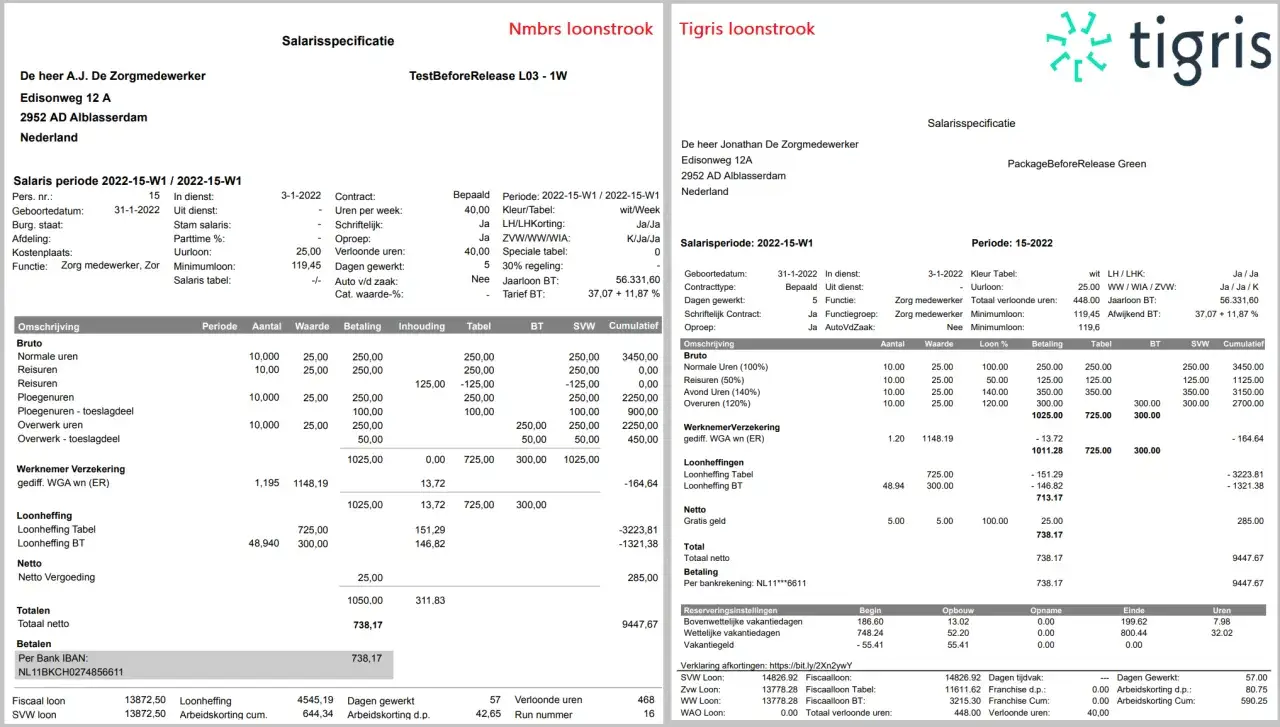

Jak rozpoznać ją na pasku płacowym

Na pasku płacowym szukaj nie tylko samej nazwy ulgi, ale też informacji, czy jest ona faktycznie stosowana. Czasem zapis jest skrócony, a czasem ulga kryje się w kolumnie z podsumowaniem potrąceń. Jeśli nie wiesz, czy coś jest ustawione dobrze, najprościej porównać brutto, potrącenia i netto z poprzednim miesiącem.

- Sprawdź, czy przy pozycji ulgi widnieje informacja, że jest stosowana.

- Porównaj kwotę potrącenia podatku z wcześniejszymi wypłatami.

- Na rocznej karcie dochodów szukaj pozycji związanych z loonheffing lub loonbelasting.

- Jeśli widzisz nazwy typu arbeidskorting albo ouderenkorting, pamiętaj, że to może być część szerszego rozliczenia ulg.

- Gdy masz wątpliwości, zapytaj dział płac albo instytucję wypłacającą świadczenie.

Ja zawsze radzę robić to po pierwszej wypłacie po zmianie pracy, bo wtedy ewentualny błąd jest jeszcze prosty do naprawienia. Im później go zauważysz, tym większa szansa, że problem trafi do rocznego rozliczenia i trzeba będzie go wyrównywać jednorazowo.

Najczęstsze błędy przy dwóch źródłach dochodu

Tu pojawia się najwięcej nieporozumień. Ktoś pracuje więcej niż w jednym miejscu i zakłada, że skoro „należy mu się ulga”, to powinien ją mieć na każdej wypłacie. To logiczne tylko z pozoru. W systemie holenderskim każdy płatnik zna własny fragment sytuacji, ale nie zna całości, więc łatwo o zbyt niskie potrącenie podatku.

- Zaznaczenie ulgi u dwóch pracodawców jednocześnie - to najczęstszy błąd i najczęstsze źródło dopłaty.

- Brak zmiany po przejściu do nowej pracy - stary pracodawca kończy rozliczenie, ale nowy nie ma jeszcze twoich aktualnych danych.

- Ignorowanie emerytury, AOW lub pensji z innego źródła - suma dochodów ma znaczenie większe niż pojedyncza wypłata.

- Patrzenie tylko na miesięczne netto - wyższa wypłata teraz nie zawsze oznacza korzystniejszy wynik po roku.

- Zakładanie, że zwrot podatku będzie automatyczny - czasem trzeba samemu uporządkować ustawienia albo złożyć korektę.

Jeżeli masz kilka wypłat w roku, ale nie w tym samym czasie, sytuacja jest prostsza. Przy kolejnych pracodawcach ulga może być ustawiana ponownie, ale przy równoległych źródłach dochodu trzeba już bardzo uważać. Właśnie dlatego następny krok to sprawdzenie, co zrobić, gdy po roku wychodzi niedopłata albo nadpłata.

Co zrobić, gdy po roku wychodzi dopłata albo zwrot

Roczne rozliczenie pokazuje prawdziwy wynik całego roku, a nie tylko jednego miesiąca. Jeśli ulga była stosowana za szeroko, zwykle pojawi się dopłata. Jeśli nie była stosowana w ogóle, najczęściej odzyskasz nadpłacony podatek w zeznaniu. To nie jest kara ani premia, tylko korekta do rzeczywistego dochodu.

| Sytuacja po rozliczeniu | Co to oznacza | Co zrobić |

|---|---|---|

| Ulga była tylko w jednej wypłacie | Najczęściej wszystko się zgadza | Sprawdź kolejny rok po zmianie pracy |

| Ulga była w dwóch miejscach jednocześnie | Może wyjść dopłata | Skoryguj ustawienie i przygotuj się na wyrównanie |

| Ulga nie była stosowana nigdzie | Możliwe, że pobrano za dużo podatku | Rozlicz nadpłatę w zeznaniu rocznym |

| Masz kilka dochodów i obawiasz się dopłaty | Ryzyko jednorazowego wyrównania rośnie | Rozważ voorlopige aanslag, czyli wstępne rozliczenie podatku |

Właśnie dlatego przy kilku dochodach przydatna bywa wstępna decyzja podatkowa, która rozkłada obciążenie wcześniej, zamiast zaskakiwać cię jedną dużą kwotą po złożeniu zeznania. To rozwiązanie nie jest obowiązkowe, ale przy AOW, emeryturze albo dwóch pracach potrafi oszczędzić dużo nerwów. Daje też lepszy obraz tego, jak naprawdę wygląda twój roczny budżet.

Jak ustawić ulgę tak, żeby nie zaskoczyło cię rozliczenie

Ja patrzę na to bardzo prosto: ulga ma działać na jedną wypłatę, a nie na każdą wypłatę, która wpada na konto. Jeśli zmienia się praca, zmienia się też ustawienie. Jeśli dochodzi druga pensja, emerytura albo AOW, trzeba sprawdzić łączny dochód, zanim zostawi się wszystko „jak leci”.

Najbezpieczniejsza praktyka to sprawdzenie pierwszego paska płacowego po zmianie pracy, szybka korekta formularza, jeśli coś się nie zgadza, i porównanie netto z poprzednim miesiącem. To niewielki wysiłek, a często decyduje o tym, czy przy rocznym rozliczeniu dostaniesz spokojny wynik, czy jednorazową dopłatę. W temacie holenderskich podatków takie drobiazgi robią większą różnicę, niż na pierwszy rzut oka widać.