W przelewach z Holandii do Polski najważniejsze są trzy rzeczy: waluta, system rozliczeń i godzina zlecenia. To właśnie one decydują, czy pieniądze pojawią się po kilku sekundach, następnego dnia roboczego, czy dopiero po weekendzie. Poniżej rozpisuję to prosto, z myślą o codziennych sytuacjach: pensji, wsparciu rodziny, opłaceniu rachunku albo regularnych rozliczeniach między kontem w Holandii i w Polsce.

Najważniejsze fakty o przelewach z Holandii do Polski

- Przelew SEPA w euro zwykle dochodzi w 1 dzień roboczy, a czasem nawet szybciej.

- Przelew natychmiastowy może pojawić się na koncie w kilka sekund, jeśli oba banki go obsługują.

- Transfer międzynarodowy poza SEPA trwa najczęściej od 1 do 3 dni roboczych, a przy pośrednikach dłużej.

- Weekend i święta zwykle zatrzymują standardowe przelewy do następnego dnia roboczego.

- Błędny IBAN, zła waluta albo kontrola bezpieczeństwa to najczęstsze powody opóźnień.

Jak długo trwa taki transfer w praktyce

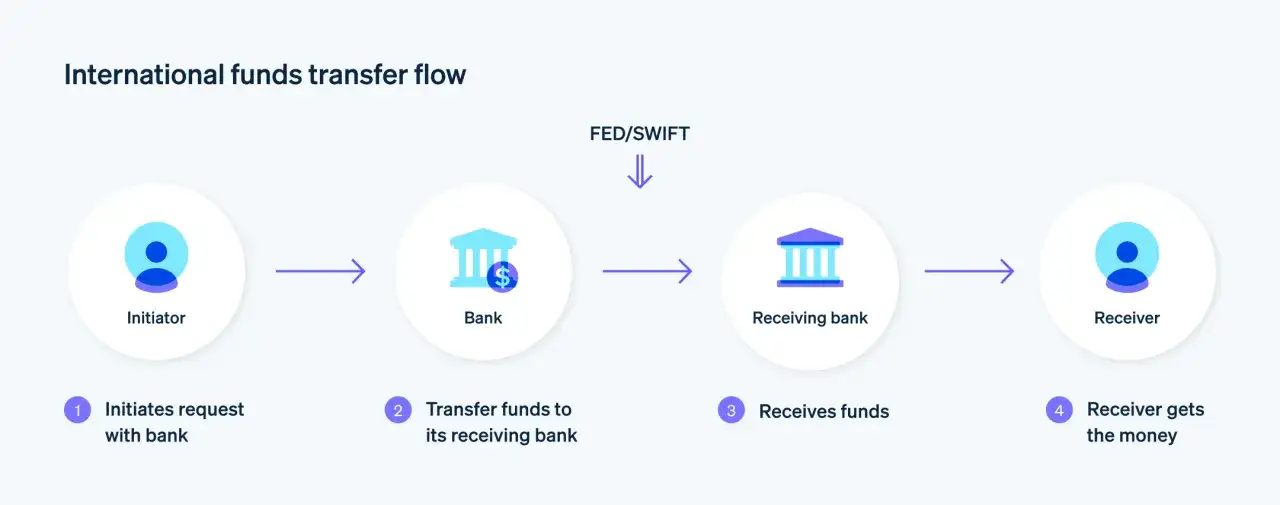

Najkrótsza uczciwa odpowiedź brzmi: od kilku sekund do 1-3 dni roboczych, zależnie od tego, jak bank wyśle pieniądze. Jeśli to zwykły przelew euro między Holandią a Polską, najczęściej działa w schemacie SEPA i dociera następnego dnia roboczego. Gdy w grę wchodzi przelew natychmiastowy, środki mogą być dostępne niemal od razu. Jak podaje Europejski Bank Centralny, instant payments oznaczają dostęp do pieniędzy w ciągu kilku sekund.

| Scenariusz | Typowy czas | Co to oznacza w praktyce |

|---|---|---|

| SEPA w euro | 1 dzień roboczy | Najczęstsza opcja przy transferze między bankami w Holandii i Polsce |

| SEPA Instant | Kilka sekund | Działa 24/7, ale tylko wtedy, gdy oba banki wspierają tę usługę |

| Transfer międzynarodowy poza SEPA | 1-3 dni robocze | Wolniejszy, bo może przechodzić przez banki pośredniczące |

| Zlecenie po godzinie granicznej | Następny dzień roboczy lub później | Bank liczy je dopiero w kolejnym cyklu rozliczeniowym |

W praktyce właśnie tu kryje się różnica między „już powinno być” a „dlaczego jeszcze nie ma pieniędzy”. Żeby dobrze ocenić termin, trzeba wiedzieć, jakim torem idzie transfer, a nie tylko z jakiego kraju został wysłany.

Najkrótsza droga to zwykle SEPA

Jeśli pieniądze idą w euro z konta w Holandii na konto w Polsce, najczęściej mówimy o SEPA. To ważne, bo SEPA porządkuje europrzelewy w Europie tak, by były możliwie szybkie i przewidywalne. W praktyce dla zwykłego użytkownika oznacza to mniej czekania, mniej kosztów i mniej niespodzianek niż przy klasycznym przelewie międzynarodowym.

Najwygodniej myśleć o tym tak: euro + SEPA = zwykle szybko. Jeśli natomiast po drodze pojawia się przewalutowanie albo bank nie obsługuje szybkiej ścieżki, czas zaczyna się wydłużać. Z tego powodu przy regularnych przelewach z Holandii warto sprawdzać nie tylko numer konta, ale też walutę rachunku po stronie nadawcy i odbiorcy.

| Rodzaj przelewu | Kiedy ma sens | Największa zaleta | Ograniczenie |

|---|---|---|---|

| SEPA standard | Codzienne przelewy w euro | Niski koszt i przewidywalny czas | Zwykle nie działa „od ręki” |

| SEPA Instant | Gdy liczy się pilny termin | Pieniądze na koncie w kilka sekund | Musi być obsługiwany przez oba banki |

| Transfer międzynarodowy | Gdy nie da się użyć SEPA | Działa szerzej niż eurostrefa | Zwykle trwa dłużej i kosztuje więcej |

Ta różnica robi największą robotę przy przelewach z pracy, rodzinnych rozliczeniach i miesięcznych płatnościach. Dlatego zawsze sprawdzam najpierw nie bank, tylko ścieżkę płatności.

Co najczęściej wydłuża przelew

Opóźnienia rzadko biorą się z jednego powodu. Najczęściej to kilka drobnych rzeczy naraz: godzina zlecenia, weekend, przewalutowanie albo dodatkowa kontrola bankowa. To właśnie te elementy sprawiają, że przelew wysłany z Holandii w piątek wieczorem potrafi dojść dopiero w poniedziałek lub wtorek.

- Godzina graniczna banku - jeśli zlecisz przelew po cut-offie, bank zaliczy go dopiero w następnym cyklu.

- Weekend albo święto - standardowe przelewy zwykle czekają do następnego dnia roboczego.

- Przewalutowanie - gdy pieniądze nie idą po prostu w euro, proces może się wydłużyć.

- Bank pośredniczący - przy transferach poza SEPA pieniądze czasem przechodzą przez dodatkowe instytucje.

- Błędy w danych - niepoprawny IBAN, literówka w nazwisku albo zły numer konta potrafią zatrzymać cały proces.

- Kontrola bezpieczeństwa - większa kwota lub nietypowy ruch mogą uruchomić dodatkową weryfikację.

Najbardziej niedoceniany problem to właśnie czas zlecenia. Dla wielu osób różnica między czwartkiem rano a piątkiem po południu oznacza nawet dwa dni robocze czekania dłużej. I to nie jest wyjątek, tylko normalny efekt działania bankowych cut-offów.

Jak wysłać pieniądze szybciej i bez poprawek

Jeśli zależy ci na czasie, nie zaczynam od „szybszego banku”, tylko od prostych zasad. W praktyce najwięcej zyskujesz wtedy, gdy od razu wyślesz właściwą walutę, dobrze wpiszesz dane i zrobisz przelew w odpowiednim momencie dnia. To nudne, ale działa lepiej niż szukanie cudownego obejścia.

- Wysyłaj w euro, jeśli to możliwe. To najczęściej najkrótsza i najtańsza ścieżka między Holandią a Polską.

- Sprawdź IBAN dwa razy. Jeden znak mniej lub więcej potrafi zatrzymać przelew na etapie weryfikacji.

- Nie zlecaj pośpiechowo w piątek wieczorem. Jeśli to nie przelew natychmiastowy, lepiej wysłać go rano w dzień roboczy.

- Wybierz przelew ekspresowy tylko wtedy, gdy naprawdę go potrzebujesz. Przy pilnym czynszu albo awaryjnym wsparciu rodziny to ma sens, przy rutynowym miesięcznym transferze już nie zawsze.

- Zachowaj zgodność danych odbiorcy. Imię, nazwisko i numer konta powinny zgadzać się z tym, co widnieje w banku odbiorcy.

- Jeśli bank oferuje potwierdzenie wysłania, zapisz je. To przydaje się, gdy trzeba potem wyjaśniać opóźnienie.

Ja patrzę na to bardzo praktycznie: szybki przelew to zwykle nie kwestia szczęścia, tylko poprawnej konfiguracji. Jeśli wysyłasz pieniądze regularnie, warto raz ustawić dobrą rutynę i potem już jej nie komplikować.

Co robić, gdy pieniądze nie dochodzą

Jeżeli przelew nie pojawia się w przewidywanym czasie, najpierw sprawdzam, czy nie utknął po prostu na zwykłym etapie rozliczenia. To ważne, bo wiele osób zaczyna panikować już po kilku godzinach, a przy standardowym transferze to jeszcze mieści się w normie. Dopiero potem szukam błędu albo kontaktuję się z bankiem.

- Sprawdź status w aplikacji lub bankowości internetowej. Szukaj informacji typu „wysłany”, „w realizacji” albo „oczekujący”.

- Porównaj czas z harmonogramem banku. Jeśli przelew został zlecony po cut-offie, jego księgowanie może przesunąć się o jeden dzień roboczy.

- Zweryfikuj IBAN i walutę. To najprostszy punkt kontrolny i jednocześnie częste źródło problemów.

- Poproś bank nadawcy o numer referencyjny transakcji. Przydaje się w rozmowie z bankiem odbiorcy, zwłaszcza przy transferach międzynarodowych.

- Skontaktuj się z bankiem odbiorcy. Czasem pieniądze są już technicznie po drodze, ale nie zostały jeszcze zaksięgowane.

- Nie wysyłaj od razu drugiego przelewu. To jeden z najgorszych odruchów, bo łatwo wtedy zdublować płatność.

Jeśli bank wykryje błąd w danych, transfer może wrócić do nadawcy, ale zwrot też potrzebuje czasu. Dlatego przy opóźnieniu najpierw szukam przyczyny, a dopiero potem zakładam, że środki zniknęły. W większości przypadków nie znikają, tylko są jeszcze w rozliczeniu.

Na co zwrócić uwagę przy regularnych przelewach z Holandii

Przy stałych przelewach, na przykład co miesiąc do rodziny albo przy rozliczeniach związanych z pracą w Holandii, najlepiej działa prosty schemat. Ustal jeden sposób wysyłki, trzymaj się tej samej waluty i zlecaj przelew w dni robocze, najlepiej z rana. To ogranicza ryzyko poślizgów i sprawia, że łatwiej przewidzieć termin wpływu środków.

W codziennym życiu właśnie przewidywalność jest ważniejsza niż „rekordowa szybkość”. Jeśli pieniądze mają po prostu dojść na czas, standardowe SEPA w euro zwykle wystarczy. Jeśli zależy ci na minutach, a nie na dniach, szukaj opcji natychmiastowej, ale tylko wtedy, gdy oba banki rzeczywiście ją obsługują.

W praktyce najbezpieczniej zakładać, że zwykły transfer z Holandii do Polski powinien dojść następnego dnia roboczego, a wszystko szybsze jest miłym przyspieszeniem, nie gwarancją. To dobre podejście zwłaszcza wtedy, gdy przelew ma pokryć rachunek, czynsz albo pilny wydatek.