Rachunek za szpital w Holandii bywa zaskoczeniem, bo nie działa jak zwykła faktura za jedną usługę. W praktyce liczy się tu nie tylko sam zabieg, ale też rodzaj ubezpieczenia, umowa szpitala z ubezpieczycielem i to, czy w danym roku wykorzystałeś już własny udział w kosztach. Poniżej rozkładam ten temat na proste części, tak żebyś wiedział, co sprawdzić, ile możesz dopłacić i kiedy w ogóle warto się niepokoić.

Najważniejsze zasady rozliczenia hospitalizacji w Holandii

- Szpital zwykle rozlicza leczenie pakietowo, a nie osobno za każdą wizytę czy badanie.

- Obowiązkowy własny udział w 2026 roku wynosi 385 euro i dotyczy świadczeń z podstawowego pakietu.

- Jeśli placówka ma umowę z ubezpieczycielem, rachunek najczęściej idzie bezpośrednio do ubezpieczyciela.

- Przy szpitalu bez umowy możesz dostać tylko częściowy zwrot albo musieć dopłacić różnicę.

- W czasie pobytu tymczasowego w Holandii EKUZ/EHIC daje dostęp do niezbędnej opieki publicznej, ale nie zastępuje holenderskiego ubezpieczenia dla osób mieszkających lub pracujących w kraju.

- Dla osób z niższym dochodem istnieje zorgtoeslag, czyli dodatek do składki i części kosztów obowiązkowych.

Jak powstaje faktura z holenderskiego szpitala

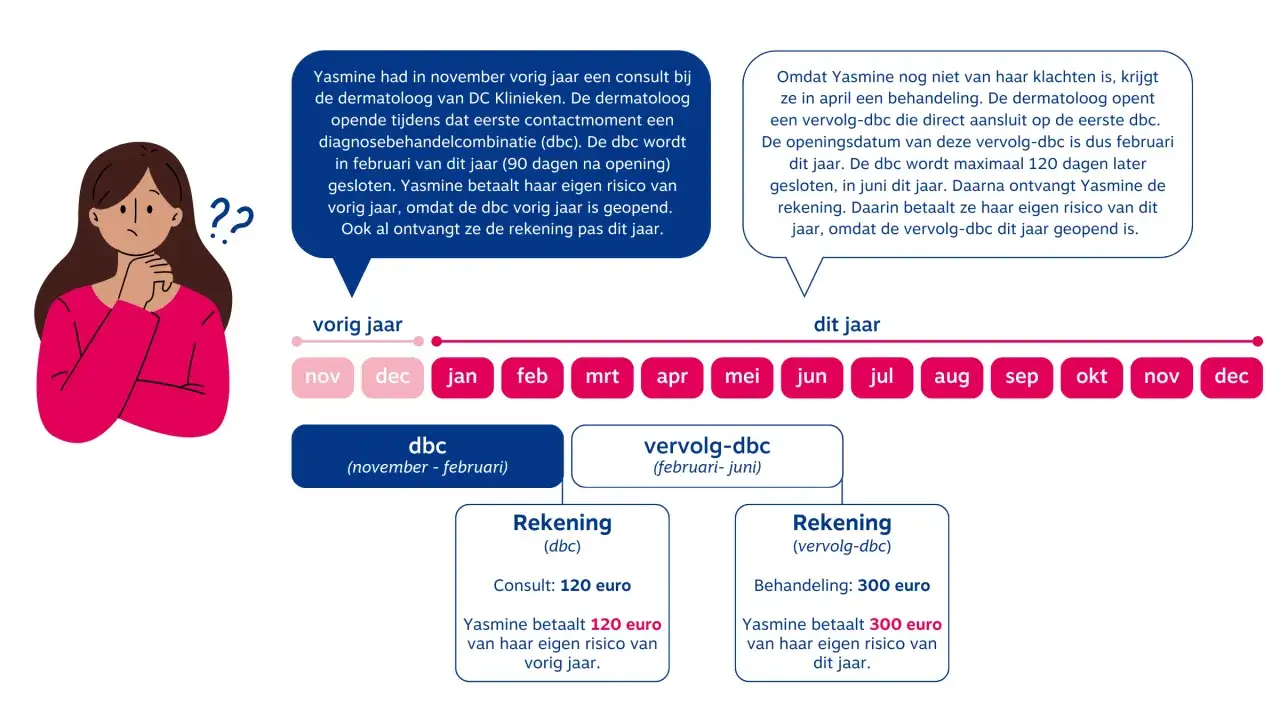

Największa różnica między Holandią a Polską polega na tym, że szpital często nie wystawia rachunku za pojedynczą wizytę, tylko za cały epizod leczenia. Ten model nazywa się DBC, czyli diagnoza i leczenie rozliczane jako jeden pakiet. Do jednego pakietu mogą wejść konsultacja, badania, zabieg i kontrola, więc rachunek bywa wyższy, niż pacjent intuicyjnie zakłada.

Ja patrzyłbym na to tak: nie płacisz za „wejście do szpitala”, tylko za cały proces medyczny, który został już domknięty administracyjnie. Dlatego faktura może przyjść dopiero po kilku tygodniach albo nawet miesiącach od pierwszej wizyty. W wielu przypadkach liczy się data rozpoczęcia leczenia, a nie dzień, w którym dokument trafia do skrzynki.

- W przypadku większości leczenia szpitalnego pakiet trwa do 120 dni.

- Przy zabiegach operacyjnych okres rozliczeniowy może wynosić 42 dni.

- W psychiatrii pakiet potrafi trwać nawet 365 dni.

To właśnie dlatego jedna faktura może objąć kilka kontaktów z lekarzem, a leczenie rozpoczęte pod koniec roku potrafi zostać przypisane do wcześniejszego okresu rozliczeniowego. Gdy już wiesz, jak działa ten mechanizm, łatwiej zrozumieć, skąd bierze się kwota do zapłaty.

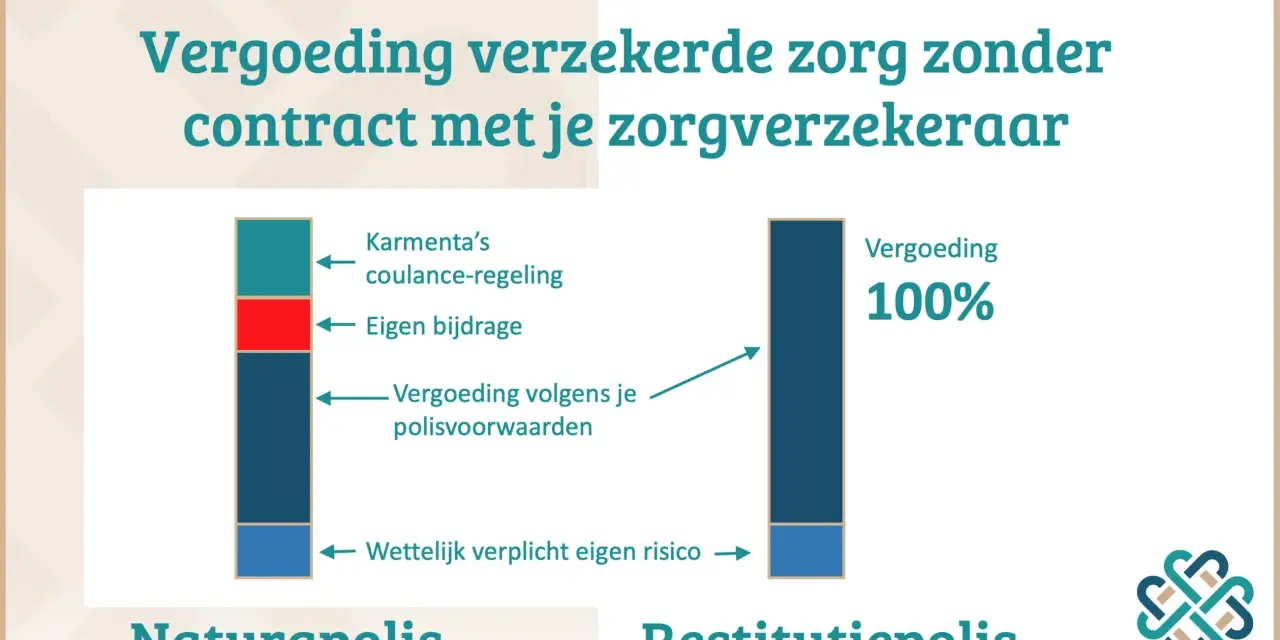

Ile z tego płacisz sam

W Holandii nie wszystko zrzuca się na szpital albo ubezpieczyciela. Przy leczeniu z podstawowego pakietu najczęściej działa eigen risico, czyli obowiązkowy roczny wkład własny. W 2026 roku wynosi on 385 euro. Dopiero po jego wykorzystaniu ubezpieczyciel zaczyna pokrywać kolejne koszty zgodnie z warunkami polisy.

Ważne jest też to, że eigen risico liczy się osobno dla każdego roku kalendarzowego, od 1 stycznia do 31 grudnia. Jeśli więc w styczniu masz badania, a jesienią operację, oba koszty mogą wejść do tego samego limitu. Ja zawsze radzę przyjąć prostą zasadę: jeśli korzystasz ze szpitala, miej z tyłu głowy, że pierwsze 385 euro z kosztów objętych podstawową polisą płacisz zwykle sam.

| Pozycja | Co oznacza | Jak wpływa na rachunek |

|---|---|---|

| Składka miesięczna | Stała opłata za polisę zdrowotną | Płacisz ją niezależnie od tego, czy chorujesz |

| Eigen risico | Roczny własny udział w kosztach świadczeń z podstawowego pakietu | W 2026 roku to 385 euro, zwykle przed pełnym zwrotem kosztów |

| Eigen bijdrage | Dodatkowa ustawowa dopłata do niektórych świadczeń | Może pojawić się obok wkładu własnego, zależnie od rodzaju leczenia |

| Dodatkowa polisa | Rozszerzenie podstawowego ubezpieczenia | Pokrywa świadczenia spoza pakietu, ale nie kasuje obowiązkowego wkładu własnego |

Jedno doprecyzowanie ma tu znaczenie praktyczne: wizyty u lekarza rodzinnego zwykle nie obciążają eigen risico, ale leczenie szpitalne już tak. Jeśli więc po pobycie w szpitalu dostajesz rachunek mimo posiadania ubezpieczenia, to wcale nie musi oznaczać pomyłki. Często to po prostu rozliczenie twojego rocznego udziału, a kolejnym krokiem jest sprawdzenie, kto dokładnie wystawił dokument.

Kiedy rachunek trafia do ciebie, a kiedy do ubezpieczyciela

W praktyce są trzy najczęstsze scenariusze. Pierwszy jest najprostszy: szpital ma umowę z twoim ubezpieczycielem i rozlicza się bezpośrednio z nim. Drugi to placówka bez umowy, gdzie zwrot bywa częściowy i trzeba dopłacić różnicę. Trzeci pojawia się przy leczeniu za granicą albo przy świadczeniach planowych, gdzie często potrzebna jest wcześniejsza zgoda.

| Sytuacja | Jak wygląda rozliczenie | Co to znaczy dla ciebie |

|---|---|---|

| Szpital z umową | Faktura zwykle trafia do ubezpieczyciela | Ty najczęściej płacisz tylko eigen risico albo własną dopłatę |

| Szpital bez umowy | Zwrot jest ograniczony warunkami polisy | Może pojawić się dopłata, bo ubezpieczyciel nie pokryje całości |

| Leczenie planowe lub za granicą | Często trzeba uzyskać zgodę przed leczeniem | Bez wcześniejszego potwierdzenia ryzykujesz rachunek do pełnej zapłaty |

To też wyjaśnia, dlaczego jedna osoba mówi: „u mnie szpital rozliczył wszystko sam”, a druga: „musiałem dopłacić kilkaset euro”. Obie mogą mieć rację, tylko działały w innym modelu polisy. Jeżeli chcesz uniknąć niespodzianek, sam rachunek warto czytać tak, jak czyta się umowę, a nie tylko sumę końcową.

Co sprawdzić, gdy kwota wydaje się zbyt wysoka

Gdy dostajesz dokument z dużą kwotą, nie zaczynaj od paniki, tylko od prostych pytań. W holenderskim systemie bardzo często problemem nie jest błąd, ale opóźnione rozliczenie albo to, że kilka wizyt połączono w jeden pakiet. Ja zwykle sprawdzam rachunek w tej kolejności:

- czy faktura dotyczy całego pakietu leczenia, a nie jednej wizyty,

- czy data rozpoczęcia leczenia nie wpada do innego roku niż sam zabieg,

- czy kwota nie jest po prostu rozliczeniem twojego eigen risico,

- czy szpital miał umowę z twoim ubezpieczycielem,

- czy na rachunku nie ma osobnej opłaty za element, który nie jest objęty podstawowym pakietem.

Jeśli coś się nie zgadza, poproś o wyjaśnienie w dziale rozliczeń szpitala i porównaj je z informacją w aplikacji lub panelu ubezpieczyciela. Zwróć uwagę na to, że niektóre towarzystwa wysyłają fakturę za własny udział raz na trzy miesiące, więc sam moment otrzymania rachunku nie mówi jeszcze, kiedy powstał koszt. To właśnie na tym etapie najłatwiej odróżnić zwykłe opóźnienie od realnego błędu.

Jak ograniczyć koszt jeszcze przed leczeniem

Najlepiej oszczędza się nie po fakcie, tylko przed wizytą. Jeśli leczenie jest planowe, sprawdź, czy szpital ma umowę z twoim ubezpieczycielem. To szczególnie ważne przy polisach, które w placówkach bez kontraktu zwracają tylko część kosztów. W praktyce różnica potrafi być odczuwalna nawet wtedy, gdy sama jakość leczenia jest bardzo dobra.

Drugą rzeczą jest wcześniejsza zgoda na leczenie. Przy planowych hospitalizacjach, zwłaszcza tych bardziej kosztownych, warto upewnić się, czy ubezpieczyciel nie wymaga autoryzacji przed rozpoczęciem terapii. Jeśli tego nie dopilnujesz, możesz znaleźć się w sytuacji, w której medycznie wszystko było poprawne, ale finansowo zostajesz z problemem.

- Przed leczeniem planowym sprawdzaj, czy placówka ma kontrakt z twoim ubezpieczycielem.

- Trzymaj w rezerwie co najmniej 385 euro na roczny wkład własny.

- Jeśli masz niskie dochody, sprawdź zorgtoeslag, czyli dodatek do składki i części obowiązkowych kosztów.

- Nie wybieraj wyższego voluntary deductible tylko dlatego, że składka wygląda atrakcyjnie, jeśli nie masz bufora finansowego.

Jeśli chodzi o zorgtoeslag, w 2026 roku można go otrzymać przy rocznym dochodzie do 40 857 euro, a z partnerem przy łącznym dochodzie do 51 142 euro. Wniosek za dany rok można złożyć także później, nawet do końca następnego roku kalendarzowego, więc jeśli przegapisz termin, nie wszystko jest stracone. To dobry moment, żeby przejść do sytuacji osób z Polski, które są w Holandii tylko czasowo.

Co zmienia pobyt w Holandii, gdy jesteś tylko czasowo

Jeżeli jesteś w Holandii chwilowo, zasady są inne niż dla osoby mieszkającej i pracującej na miejscu. W czasie tymczasowego pobytu w innym kraju UE pomaga EKUZ/EHIC. Taka karta daje dostęp do niezbędnej, publicznej opieki medycznej na tych samych zasadach i za tę samą cenę, co dla mieszkańców danego kraju. W nagłych sytuacjach to często wystarcza, żeby uniknąć pełnej płatności z własnej kieszeni.

Jest jednak ważne ograniczenie: EKUZ nie służy do leczenia planowego ani do prywatnych klinik. Jeśli leczenie jest z góry zaplanowane, zwykle potrzebne są osobne formalności i wcześniejsza zgoda. W praktyce oznacza to, że turysta, pracownik tymczasowy i osoba mieszkająca na stałe w Holandii nie są w tej samej sytuacji finansowej.

- Mieszkasz lub pracujesz w Holandii, więc potrzebujesz holenderskiego ubezpieczenia podstawowego.

- Jesteś tylko czasowo w kraju, więc trzymaj przy sobie EKUZ/EHIC.

- Leczenie planowe w innym kraju UE wymaga zwykle odrębnej zgody i innych zasad rozliczenia.

- Jeśli korzystasz z prywatnej placówki, przygotuj się na to, że rachunek może być do opłacenia od razu, a zwrot nastąpi później albo wcale nie obejmie całości.

To właśnie po to warto jeszcze przed leczeniem sprawdzić cztery konkretne rzeczy, bo one najczęściej decydują o tym, czy płacisz symbolicznie, częściowo czy naprawdę dużo.

Zanim zgodzisz się na leczenie, sprawdź te cztery rzeczy

Przed planową hospitalizacją zrobiłbym cztery szybkie kontrole. Po pierwsze, czy masz właściwy typ ubezpieczenia na swoją sytuację. Po drugie, czy szpital ma umowę z twoim ubezpieczycielem. Po trzecie, czy leczenie nie wymaga wcześniejszej zgody. Po czwarte, czy nie wchodzi już w grę twój roczny wkład własny.

Jeśli te punkty masz odhaczone, rachunek przestaje być loterią. Zostaje normalne rozliczenie, które można zrozumieć, sprawdzić i w razie potrzeby wyjaśnić z ubezpieczycielem. W holenderskim systemie to naprawdę robi różnicę, bo większość nieporozumień bierze się nie z samej kwoty, tylko z tego, że pacjent nie wie, za co dokładnie przyszła.

Najlepsza ochrona przed wysokim kosztem hospitalizacji jest banalnie prosta: nie zakładaj, że szpital rozlicza się tak samo jak w Polsce, tylko sprawdź polisę, kontrakt placówki i swój roczny limit jeszcze przed leczeniem.