Rozliczenie pracy w Holandii w polskim PIT zwykle sprowadza się do dwóch dokumentów: zeznania PIT-36 i załącznika PIT/ZG. W tym artykule pokazuję, kiedy taki zestaw jest właściwy, jak wpisać dane z holenderskiej wypłaty, jak przeliczyć euro na złote i na co uważać, żeby nie robić korekty po wysłaniu. Skupiam się na praktyce, bo przy zagranicznych zarobkach najwięcej problemów robią nie same przepisy, tylko techniczne wypełnienie formularza.

Najważniejsze informacje o rozliczeniu dochodów z Holandii

- PIT/ZG nie jest osobnym zeznaniem, tylko załącznikiem do PIT-36, w którym wykazujesz dochód i podatek zapłacony za granicą.

- Przy dochodach z Holandii zwykle stosuje się metodę odliczenia proporcjonalnego, więc zarobek z NL trafia do polskiego rozliczenia.

- Za każdy kraj składasz osobny PIT/ZG, a przy wspólnym rozliczeniu małżonków każdy z małżonków wypełnia swój załącznik osobno.

- Do formularza wpisujesz kwoty po przeliczeniu na złote, a przy pracy etatowej najczęściej trafiasz do części dotyczącej stosunku pracy.

- W praktyce liczą się trzy rzeczy: poprawne dane identyfikacyjne, właściwy kraj i kod kraju oraz dobrze przeliczone euro.

- Jeśli korzystasz z usługi Twój e-PIT, załącznik PIT/ZG może zostać dołączony automatycznie, ale i tak trzeba sprawdzić podgląd zeznania.

Kiedy PIT-36 z PIT/ZG jest właściwym wyborem

Jeśli mieszkasz w Polsce dla celów podatkowych i zarabiasz w Holandii, to najczęściej właśnie PIT-36 z PIT/ZG będzie właściwym zestawem formularzy. W relacji Polska-Holandia działa co do zasady metoda odliczenia proporcjonalnego, więc dochód z Niderlandów nie znika z polskiego zeznania, tylko trzeba go wykazać i rozliczyć według zasad polskiego PIT.

Ja patrzę tu najpierw na rezydencję podatkową, a dopiero potem na obywatelstwo czy miejsce przelewu wynagrodzenia. To ważne rozróżnienie: sam fakt posiadania polskiego paszportu niczego jeszcze nie przesądza. Jeśli jesteś polskim rezydentem podatkowym, polski urząd oczekuje wykazania również dochodów zagranicznych, w tym tych z Holandii.Ten sam zestaw formularzy przyda się także wtedy, gdy poza pracą w Holandii masz jeszcze inne dochody opodatkowane według skali w Polsce albo chcesz rozliczyć się wspólnie z małżonkiem. Z kolei gdy zagraniczne wynagrodzenie było opodatkowane wyłącznie w Polsce i wypłacał je polski pracodawca, sytuacja może prowadzić do innego zeznania, zwykle PIT-37. Przy typowej pracy w holenderskiej firmie nie jest to jednak najczęstszy scenariusz.

Jeżeli ta część jest już jasna, można przejść do samego załącznika i zobaczyć, które pola wypełnia się po kolei.

Jak wypełnić PIT/ZG krok po kroku

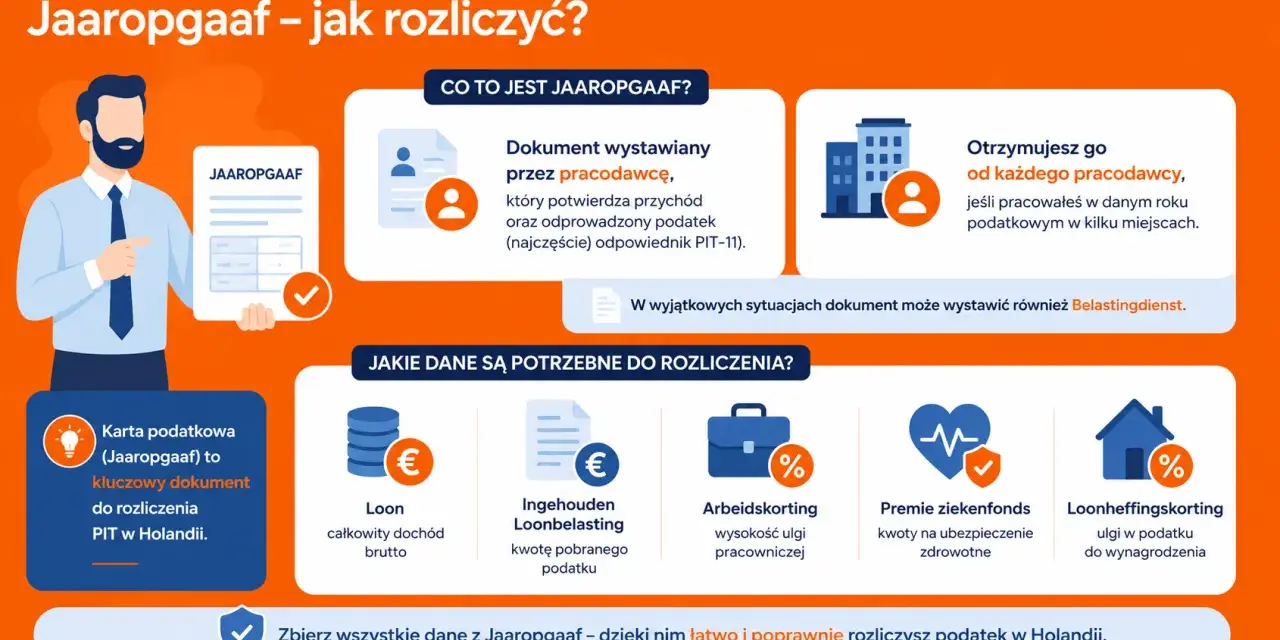

PIT/ZG jest prostszy, niż wygląda na pierwszy rzut oka, ale trzeba go wypełnić logicznie, a nie „na skróty”. Ja zawsze zaczynam od dokumentów z Holandii: rocznego zestawienia od pracodawcy, miesięcznych pasków płacowych i informacji o podatku pobranym lub zapłaconym za granicą. Dopiero potem przenoszę dane do formularza.

| Element formularza | Co wpisujesz | Na co uważać |

|---|---|---|

| Część A | Dane identyfikacyjne: nazwisko, imię, data urodzenia, NIP albo PESEL | Wpisuj dane dokładnie tak, jak w zeznaniu głównym |

| Część B | Państwo uzyskania dochodu oraz kod kraju | Dla Holandii wpisz kraj i właściwy kod kraju z formularza |

| Część C.1 | Dochód z pracy za granicą i podatek zapłacony za granicą | Dla pracy etatowej najczęściej korzystasz z wiersza dotyczącego stosunku pracy |

| Inne części C | Tylko jeśli masz też inne zagraniczne źródła, np. działalność, prawa autorskie albo inne przychody | Nie mieszaj różnych źródeł w jednym wierszu |

| Osobne załączniki | Oddzielny PIT/ZG dla każdego kraju i osobno dla każdego małżonka | To jeden z najczęstszych punktów pomyłki |

W praktyce przy pracy w Holandii zwykle wypełniasz część dotyczącą stosunku pracy, a pozostałe wiersze zostawiasz puste, jeśli nie masz innych zagranicznych źródeł. Nie wpisuj tu kwot netto z konta; chodzi o dane z dokumentów płacowych, a nie o sam przelew po potrąceniach bankowych czy prywatnych kosztach.

Warto też pamiętać, że w przypadku przychodów zwolnionych z podatku na podstawie niektórych ulg, takich jak ulga dla młodych, na powrót, dla rodzin 4+ czy dla pracujących seniorów, nie wykazuje się ich w PIT/ZG. To bywa istotne u osób młodych, które po raz pierwszy rozliczają pracę sezonową w Holandii. Gdy formularz jest już rozpisany na części, najważniejsze zostaje właściwe przeliczenie euro na złote.

Jak przeliczyć holenderskie zarobki na złote

Najczęstszy błąd przy zagranicznych dochodach to przeliczanie wszystkiego jednym kursem z końca roku. Tak nie należy robić. W przypadku wynagrodzenia w walucie obcej kwoty przelicza się według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Dla pensji oznacza to zwykle dzień, w którym pieniądze zostały otrzymane albo postawione do dyspozycji.Jeśli w jednym miesiącu miałeś kilka wypłat, każdą z nich przelicz osobno, a dopiero później zsumuj wartości w złotych. To samo dotyczy podatku zapłaconego za granicą, jeśli wykazujesz go w załączniku: kwotę też przeliczasz po kursie właściwym dla dnia poprzedzającego zapłatę. To drobiazg, ale właśnie takie drobiazgi decydują o tym, czy urząd nie zakwestionuje wyliczeń.

W pracy etatowej za granicą dochód liczy się jeszcze trochę inaczej niż przy zwykłej krajowej pensji. Najpierw odejmuje się część przychodu zwolnioną z podatku w postaci 30% wartości diet za każdy dzień pobytu za granicą, a dopiero potem wynik przelicza na złote i uwzględnia koszty pracownicze. Dieta zależy od kraju, więc dla Holandii nie warto zgadywać stawki z pamięci. Lepiej sprawdzić ją w aktualnych przepisach niż później poprawiać cały PIT.

Przykład jest prosty: jeśli dostałeś 2 500 EUR wynagrodzenia, to nie wpisujesz tej kwoty „jak leci”. Najpierw ustalasz odpowiedni kurs NBP z dnia poprzedzającego wypłatę, potem przeliczasz na złote, a dopiero dalej przechodzisz do diet, kosztów i podatku zapłaconego za granicą. Dzięki temu całe rozliczenie trzyma się jednego, spójnego schematu. Po przeliczeniu danych najwięcej zależy już od tego, czy nie popełniłeś typowych błędów.

Najczęstsze błędy przy rozliczeniu pracy w Holandii

Najwięcej korekt widzę z kilku powtarzalnych powodów. Dobra wiadomość jest taka, że większości z nich można uniknąć jeszcze przed wysłaniem zeznania.

- Jedno PIT/ZG dla kilku krajów - za każdy kraj powinien być osobny załącznik.

- Wpisanie kwot netto zamiast brutto - urząd oczekuje danych z rozliczenia podatkowego, nie z konta bankowego.

- Przeliczenie całego roku jednym kursem - każdą wypłatę przelicza się osobno według właściwego kursu.

- Wpisanie podatku po odjęciu polskiego limitu - w PIT/ZG pokazuje się faktycznie zapłacony podatek za granicą, a nie kwotę „po odliczeniu”.

- Brak osobnego załącznika dla małżonka - nawet przy wspólnym rozliczeniu każdy ma swój PIT/ZG.

- Mylenie PIT-36 z PIT-37 - przy typowych dochodach z Holandii to częsty, ale kosztowny skrót myślowy.

Ja najczęściej sprawdzam trzy rzeczy: kraj, walutę i to, czy kwota jest przed czy po odliczeniach. Jeśli te trzy elementy są poprawne, reszta zwykle układa się już dość naturalnie. Gdy dochód z Holandii jest prawidłowo wpisany, można jeszcze sprawdzić, czy nie przysługuje dodatkowa ulga.

Czy ulga abolicyjna może obniżyć podatek

Przy dochodach rozliczanych metodą odliczenia proporcjonalnego warto sprawdzić ulgę abolicyjną, bo dla wielu osób pracujących w Holandii ma ona realne znaczenie. Ulgę wykazuje się w PIT/O, czyli osobnym załączniku do zeznania. Jej działanie polega na zmniejszeniu różnicy między podatkiem liczonym metodą proporcjonalną a tym, jaki wyszedłby przy metodzie wyłączenia z progresją.

Obecnie co do zasady ulga abolicyjna jest limitowana do 1 360 zł, więc nie należy zakładać, że zawsze „wyzeruje” dopłatę. Są też wyjątki od limitu, dlatego przy nietypowych źródłach dochodu nie warto działać wyłącznie na pamięć. W standardowej pracy etatowej w Holandii ulga może pomóc, ale nie zastępuje poprawnego wypełnienia PIT-36 i PIT/ZG.

Jeśli po wszystkich odliczeniach nadal wychodzi podatek do dopłaty, to nie musi oznaczać błędu. Często jest to po prostu efekt różnicy między podatkiem zapłaconym w Holandii a polskim sposobem liczenia. Dlatego lepiej patrzeć na cały zestaw: PIT-36, PIT/ZG i ewentualnie PIT/O, zamiast oceniać wynik tylko po jednej rubryce. Zanim klikniesz „wyślij”, zostaje jeszcze ostatnia kontrola.

Co sprawdzić przed wysyłką zeznania

- Czy masz poprawnie wypełniony PIT-36 i dołączony właściwy PIT/ZG.

- Czy dla Holandii nie próbujesz użyć tego samego załącznika co dla innego kraju.

- Czy wszystkie kwoty są po przeliczeniu na złote, a nie w euro.

- Czy przychód został wpisany jako brutto, a nie jako kwota po przelewie na konto.

- Czy podatek zapłacony za granicą nie został już wcześniej ograniczony przez polski limit.

- Czy każdy z małżonków, jeśli rozliczacie się wspólnie, ma własny PIT/ZG.

- Czy w Twój e-PIT załącznik faktycznie widnieje w podglądzie zeznania.

- Czy zachowujesz dokumenty z Holandii: jaaropgave, paski płacowe i potwierdzenia podatku.

Jeżeli odhaczysz te punkty, rozliczenie z pracy w Holandii zwykle przechodzi bez niepotrzebnych poprawek. W 2026 r. standardowy termin złożenia zeznania mija 30 kwietnia 2026 r., więc najlepiej zamknąć temat wcześniej, kiedy dokumenty i kursy walut są jeszcze świeże. To oszczędza nerwy, a przy zagranicznych dochodach zwykle także czas potrzebny na późniejszą korektę.