W polskim systemie progi podatkowe działają progresywnie: do 120 000 zł podstawy opodatkowania stawka wynosi 12%, a od nadwyżki 32%. To jednak tylko część obrazu, bo przy pensji liczą się jeszcze koszty, ulgi, zaliczki i to, czy dochód pochodzi z jednej czy kilku umów. W praktyce właśnie te detale decydują, czy na koniec roku dopłacasz podatek, czy dostajesz zwrot.

Najczęstszy błąd jest prosty: ktoś widzi wyższą stawkę i zakłada, że całe wynagrodzenie nagle „przeskakuje” na 32%. Tak nie działa ani skala podatkowa, ani miesięczne zaliczki. Poniżej rozkładam temat na liczby, przykłady i sytuacje, które najczęściej robią różnicę w portfelu.

Najważniejsze liczby, które porządkują temat

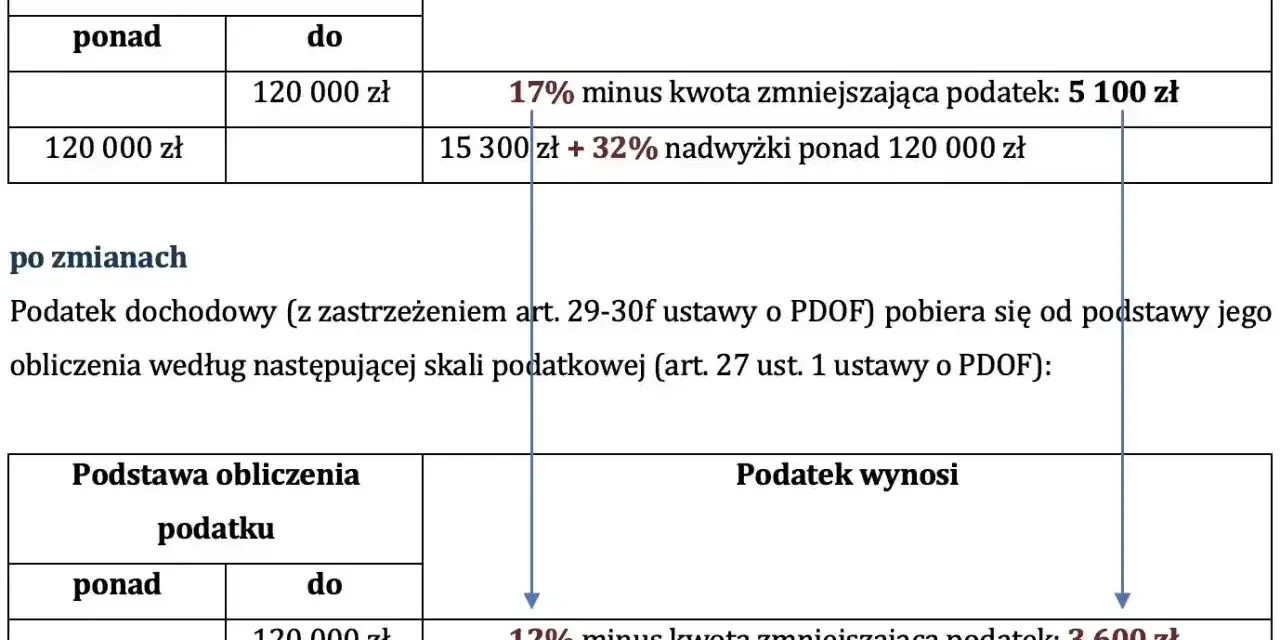

- 12% dotyczy podstawy opodatkowania do 120 000 zł, a 32% obejmuje tylko nadwyżkę ponad ten limit.

- Kwota wolna od podatku wynosi 30 000 zł, co przekłada się na 3 600 zł kwoty zmniejszającej podatek.

- Próg liczy się od rocznej podstawy, nie od pojedynczej wypłaty.

- Dochody opodatkowane według skali sumują się w jednym rozliczeniu rocznym.

- Premie, nadgodziny i druga praca najczęściej przyspieszają wejście w wyższy przedział.

- Jeśli pracodawca stosuje kwotę zmniejszającą podatek, miesięczna zaliczka może być niższa o 300 zł.

Jak działa skala podatkowa i co oznacza drugi przedział

Najważniejsze rozróżnienie robię zawsze między dochodem, podstawą opodatkowania i pensją brutto. Dochód to przychód pomniejszony o koszty uzyskania, a podstawa opodatkowania to dochód po odliczeniach. Dopiero od tej podstawy liczy się podatek według skali.

To oznacza, że przekroczenie granicy 120 000 zł nie sprawia, iż cała pensja staje się droższa podatkowo. Wyższa stawka obejmuje wyłącznie nadwyżkę ponad limit. Jeśli podstawa wynosi 130 000 zł, to 12% liczy się do 120 000 zł, a 32% tylko od brakujących 10 000 zł. Taki mechanizm jest progresywny, ale nie „karze” całego dochodu jednym skokiem.

W praktyce to ważne zwłaszcza przy etacie i zleceniu, bo miesięczna wypłata może wyglądać spokojnie, a dopiero suma roczna pokaże, że realnie wchodzisz w drugi przedział. To prowadzi do pytania, ile podatek wynosi przy konkretnych kwotach.

Jak policzyć podatek na prostych przykładach

Żeby nie liczyć na wyczucie, najlepiej patrzeć na roczną podstawę opodatkowania. Poniżej pokazuję uproszczone przykłady, bez ulg dodatkowych i bez specyficznych odliczeń. Właśnie takie zestawienie najczytelniej pokazuje, co zmienia się po przekroczeniu limitu.

| Podstawa opodatkowania | Jak liczy się podatek | Podatek roczny | Co z tego wynika |

|---|---|---|---|

| 30 000 zł | 12% × 30 000 zł − 3 600 zł | 0 zł | Kwota wolna w praktyce zeruje podatek na tym poziomie. |

| 60 000 zł | 12% × 60 000 zł − 3 600 zł | 3 600 zł | Stawka nadal jest pierwszoprzedziałowa, ale podatek już się pojawia. |

| 120 000 zł | 12% × 120 000 zł − 3 600 zł | 10 800 zł | To punkt graniczny, ale nie ma jeszcze 32%. |

| 150 000 zł | 10 800 zł + 32% × 30 000 zł | 20 400 zł | Wyższa stawka dotyczy tylko nadwyżki ponad limit. |

| 200 000 zł | 10 800 zł + 32% × 80 000 zł | 36 400 zł | Różnica rośnie szybko, ale nadal nie obejmuje całej kwoty. |

Ten model liczenia daje jeszcze jedną praktyczną wskazówkę: po przekroczeniu limitu każdy dodatkowy 1 000 zł podstawy opodatkowania oznacza 320 zł podatku w wyższym przedziale. To dużo lepiej wyjaśnia różnicę między „wchodzę w 32%” a „tracę jedną trzecią całej pensji”, bo to drugie po prostu nie jest prawdą.

Skoro sam wzór jest już jasny, trzeba jeszcze sprawdzić, które przychody realnie sumują się w jednym rozliczeniu. I właśnie tu najczęściej pojawia się zaskoczenie.

Które dochody sumują się w jednej puli

Jeśli kilka źródeł jest opodatkowanych według skali, ich efekty nie znoszą się nawzajem. W rocznym PIT liczy się łączna podstawa, a nie to, że jedna umowa wygląda „niewinnie”, a druga jest tylko dodatkiem. To dlatego druga praca, nadgodziny albo premia roczna potrafią mocno przesunąć wynik.

Najprościej myśleć o tym tak: etat, zlecenie, emerytura i część innych dochodów rozliczanych skalą trafiają do jednego worka. Inne formy opodatkowania, jak liniowy podatek czy ryczałt, działają według własnych zasad, więc nie mieszam ich automatycznie z pensją etatową.

| Źródło zarobku | Jak zwykle działa w rozliczeniu | Dlaczego to ważne |

|---|---|---|

| Umowa o pracę | Dochód trafia do skali podatkowej. | Premie i nadgodziny mogą podbić roczną podstawę. |

| Umowa zlecenia | Zwykle też rozliczana według skali. | Druga umowa może przyspieszyć wejście w wyższy przedział. |

| Emerytura | Jest łączona z innymi dochodami opodatkowanymi skalą. | Łatwo o dopłatę, jeśli suma rośnie w trakcie roku. |

| Działalność opodatkowana skalą | Również podlega temu samemu mechanizmowi. | Tu szczególnie warto pilnować rocznego wyniku, nie tylko miesięcznej zaliczki. |

W praktyce to właśnie suma ma znaczenie, a nie pojedynczy przelew z jednej umowy. Gdy to zrozumiesz, łatwiej przewidzieć, dlaczego premia świąteczna albo dodatkowy kontrakt zmieniają rozliczenie bardziej, niż wynikałoby to z samej miesięcznej wypłaty.

To prowadzi do kolejnego pytania: kiedy drugi przedział zaskakuje najbardziej i jak rozpoznać to wcześniej, zanim pojawi się niedopłata.

Kiedy wyższa stawka uderza najmocniej

Najczęściej nie wtedy, gdy ktoś ma po prostu stabilne, wysokie wynagrodzenie, ale wtedy, gdy dochód rośnie skokowo. Roczna premia, większa liczba nadgodzin, trzynastka, bonus projektowy albo druga umowa potrafią wypchnąć podstawę ponad limit szybciej, niż sugeruje sama pensja zasadnicza.

Drugie typowe zaskoczenie to błędne liczenie „na oko” z kwoty brutto. Jeśli ktoś porównuje same pensje miesięczne, bez rocznej podstawy i bez kosztów, łatwo przeszacować albo zaniżyć realny podatek. Ja zawsze patrzę na cały rok, bo dopiero wtedy widać, czy wejście w wyższy przedział jest jednorazowe, czy trwałe.

- Premia roczna może sama w sobie przesunąć cię ponad limit, nawet jeśli miesięczna pensja wygląda bezpiecznie.

- Druga praca sumuje się z pierwszą w rozliczeniu rocznym, choć zaliczki na bieżąco mogą tego nie odzwierciedlać.

- Nadgodziny nie są problemem same w sobie, ale przy wysokiej skali godzin potrafią zmienić roczny wynik bardziej niż podwyżka podstawy.

- Brak kontroli nad zaliczkami często kończy się dopłatą przy zeznaniu rocznym, bo pracodawca pobierał podatek według uproszczonego obrazu sytuacji.

Najważniejszy wniosek jest prosty: wyższa stawka nie jest karą za lepiej płatną pracę, tylko mechanizmem rozliczania części dochodu ponad limit. Gdy wiesz, kiedy ten mechanizm uruchamia się w praktyce, można go lepiej zaplanować.

Skoro wiadomo już, gdzie najczęściej pojawia się niespodzianka, zostaje pytanie, jak się przed nią zabezpieczyć bez sztucznego komplikowania sobie wypłaty.

Jak nie dać się zaskoczyć przy wyższych zarobkach

Pierwsza rzecz to kontrola zaliczek, a nie samych stawek. Jeśli pracodawca stosuje kwotę zmniejszającą podatek, miesięczna zaliczka może być niższa o 300 zł, bo miesięczny efekt kwoty wolnej wynosi właśnie tyle. To ma znaczenie zwłaszcza wtedy, gdy masz jednego albo kilku płatników i chcesz uniknąć dużej dopłaty na koniec roku.Druga rzecz to świadome planowanie dodatkowych pieniędzy. Premie i roczne bonusy warto traktować jako dochód, który może wejść do wyższego przedziału podatkowego, więc część osób od razu odkłada z nich rezerwę na rozliczenie. To nie jest przesada, tylko prosta ochrona przed rozczarowaniem, gdy netto okaże się niższe niż intuicja.

- Sprawdź, czy płatnik uwzględnia kwotę zmniejszającą podatek, bo to wpływa na miesięczną zaliczkę.

- Patrz na roczny dochód, jeśli masz premię, nadgodziny albo kilka źródeł zarobku.

- Rozważ wspólne rozliczenie z małżonkiem, jeśli wasza sytuacja podatkowa na to pozwala i może obniżyć łączny ciężar podatku.

- Jeśli prowadzisz działalność, porównaj skalę z liniowym podatkiem i ryczałtem, zanim uznasz, że „wyższa stawka” zawsze będzie najgorsza.

Własne doświadczenie z rozliczeniami pokazuje mi jedno: najbardziej opłaca się myśleć o podatku rocznie, a nie od wypłaty do wypłaty. Taka perspektywa porządkuje decyzje o podwyżce, zmianie pracy czy przyjęciu dodatkowego zlecenia.

Jak myśleć o podatku, gdy rosną zarobki

Najprostsza zasada brzmi: 32% nie dotyczy całej pensji, tylko nadwyżki ponad limit. To zmienia sposób patrzenia na negocjacje płacowe, premie i dodatkowe godziny, bo nagle ważniejszy staje się dochód roczny niż pojedyncza miesięczna wypłata.

Jeśli chcesz myśleć o tym praktycznie, sprawdzaj trzy rzeczy naraz: roczną podstawę opodatkowania, liczbę źródeł dochodu i to, czy zaliczki są pobierane z uwzględnieniem kwoty zmniejszającej podatek. Takie podejście zwykle daje lepszy obraz niż prosty kalkulator brutto-netto.

W dobrze ustawionych finansach chodzi nie o unikanie podatku za wszelką cenę, tylko o to, żeby rozumieć, kiedy i dlaczego rachunek rośnie. Gdy masz tę świadomość, łatwiej podejmować decyzje o pracy, awansie i dodatkowych zleceniach bez niepotrzebnego zaskoczenia.